Organizações brasileiras de todos os portes aguardam a aprovação da reforma tributária, o que possivelmente teria ocorrido no início de 2020. No entanto, com o advento do Covid-19, todas as atenções se voltaram para as medidas de resposta à crise, tanto nos setores públicos como nos privados.

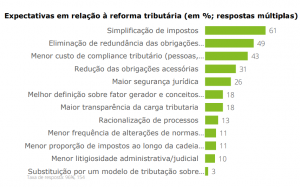

Após a superação dessa crise, o tema da reforma tributária deve voltar ao foco do debate político nacional. Pesquisa realizada pela Deloitte (“Tax do Amanhã”) entrevistou empresas de vários portes, constatando que as expectativas quanto à reforma giram em torno da simplificação dos impostos e consequentemente dos processos de apuração e pagamento, entre outras, conforme se vê no gráfico abaixo:

Dentre as entrevistadas, as empresas de menor porte consideram a complexidade do sistema tributário um problema maior do que representa para as grandes corporações, devido à sua estrutura mais enxuta, com um menor número de funcionários e menos tecnologias empregadas pelo setor tributário, o que impacta negativamente na eficiência de seus processos.

O modelo ideal para a Reforma Tributária

A pesquisa realizada pela Deloitte também levantou entre os entrevistados informações sobre o modelo ideal para a reforma tributária, segundo sua visão, dentre as possibilidades presentes nas propostas em trâmite perante o Congresso Nacional.

Alguns dos pontos analisados foram:

-

- Tempo de transição para o novo modelo

- IVA Federal ou IVA-dual (estadual e federal)

- Manutenção de crédito

- Imposto seletivo federal

- Incentivos fiscais

Sobre o IVA (Imposto sobre valor agregado), 71% das empresas defendem a criação de um IVA federal, que consolide os tributos ICMS, ISS, IPI e PIS/COFINS. O objetivo dessa consolidação seria simplificar o compliance tributário. A outra opção sendo considerada diz respeito à criação de dois IVAs – IVA dual (um federal e um de competência de Estados e municípios).

Quanto aos incentivos fiscais, recurso utilizado para incentivar setores de grande impacto e abrangência econômica, 61% das empresas entrevistadas defendem a aprovação da reforma tributária com incentivos fiscais. A discussão que enfraquece essa corrente menciona preocupações quanto ao volume de arrecadação para investimentos públicos em saúde, educação e programas sociais, além da possibilidade de se comprometer a competitividade entre os setores.

O imposto seletivo federal seria um imposto cobrado sobre mercadorias e serviços que possam impactar negativamente a sociedade, cujo consumo deseja-se diminuir, como por exemplo cigarros e bebidas alcoólicas. Sobre isso, 58% das empresas entrevistadas acreditam que a reforma tributária deve, sim, aprovar essa adição à carga tributária brasileira.

Além disso, 93% das empresas entendem que deve haver manutenção de crédito, devido a uma preocupação das companhias relacionada com a existência de eventuais créditos acumulados no momento da entrada em vigor do novo regime. Tal medida é considerada importante para que o novo modelo tributário obtenha a confiança do empresariado.

Por fim, quanto ao período de transição para o novo modelo, 71% das empresas respondentes acreditam que serão necessários 5 anos para sua concretização. Alguns receios existem sobre a transição da reforma tributária, sendo os principais relacionados a custos não previstos, possível duplicação de impostos, possível duplicação de sistemas e falta de pessoal preparado.

Apesar da incerteza que ainda prevalece sobre o tempo para aprovação da reforma tributária e suas características, uma coisa é certa: a grande expectativa gira em torno da simplificação de impostos. Sobre a adaptação das empresas, aquelas de menor porte provavelmente enfrentarão maior dificuldade de adaptação, uma vez que as grandes organizações, em geral, entendem a importância de utilizar tecnologias que contribuam para que atinjam a máxima eficiência e efetividade em seus processos fiscais e tributários.

Fonte: Pesquisa “Tax do Amanhã – Tecnologias e recursos para os atuais desafios tributários das organizações”, elaborada por Deloitte, disponível em: https://pesquisas.lp.deloittecomunicacao.com.br/tax-do-amanha